贵州茅台的市值在昨天一度破万亿元,这个数字也是超过了贵州前三季度的GDP(9499亿元),等于三个“中国中车”。

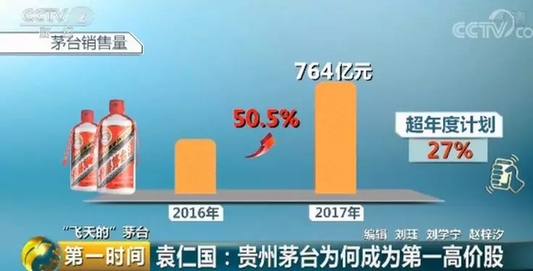

茅台集团2018年的年会数据显示,2017年茅台销售收入764亿元,同比增长50.5%,超年度计划27%。贵州茅台2017年三季报显示,公司前三季度总收入444.87亿元,同比增长61.58%;净利润199.84亿元,同比增长60.31%。伴随着业绩的高增长,2017年贵州茅台的股价迎来爆发,成为A股市场的第一高价股,占全国19家A股白酒上市公司总市值的51.7%。

贵州茅台酒股份有限公司董事长 袁仁国表示,价格是价值的体现,茅台16年来给股东、股民的分红是436个亿,应该是在全国上市公司中分红最高的企业。

从茅台集团2018年的年会数据来看,2017年茅台白酒产量12.4万吨,同比增长24.5%;茅台酒销量同比增长32.8%,尽管2017年茅台酒的产量比上一年增长了,但市场上的茅台酒仍然频频缺货。分析认为,除了消费升级需求带来的正常增长以外,部分经销商和炒客囤积居奇也是一个重要原因,这导致销售终端的涨幅比出厂价涨幅更大,给销售带来一定风险。对此,贵州茅台表示,下一步重点是提高市场营销效率。

贵州茅台酒股份有限公司董事长 袁仁国介绍,2017年的供应量是两万吨 ,2018年和2017年保持一样的水平。今年从网上走这块要到七八十个亿,茅台将会把网上营销定为智慧营销,但要把这个新业态做好就要进一步让销售基础更加扎实。

贵州茅台万亿市值成真 多空分歧加剧

随着贵州茅台成为A股第一高价股,市场上争议的声音也越来越多。悲观者认为:茅台股价上涨是白马蓝筹上涨效益的叠加,不可持续。

深圳投资者表示,未来市场应该是以高科技为主,而不是白酒。 投资者何军民早在2012年就开始关注贵州茅台,当时整体市场环境比较差,上证指数从2400点逐步往下走。何军民的投资策略是侧重于防守型消费类的品种,于是他选择了白酒龙头股贵州茅台,并持有将近半年时间。这段时间贵州茅台从195元涨到245元,他从中获利30%,而当时上证指数持续下跌。

何军民认为,以目前37倍的市盈率去买茅台,想象空间并不是很大,资本市场的运作往往跟基本面的配合度不一定同步。

有人看空茅台,但也有对茅台持乐观态度的投资者。

北京投资者 董宝珍说,迪士尼乐园的利润率不比茅台低,迪士尼乐园连续42年提价,迪士尼乐园跟茅台一模一样,都是提价。还有喜诗糖果的利润率也是高于同行的,根本没有出现高价格以后消费者放弃购买的现象,这种现象并不是特例,是普遍存在的。

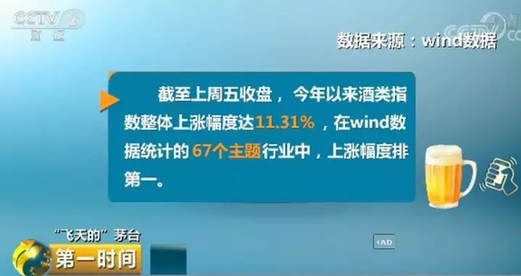

wind数据统计,截至上周五收盘,今年以来酒类指数整体上涨幅度达11.31%,在wind数据统计的67个主题行业中,上涨幅度排第一。招商证券研报显示,2020年之前,市场对高端和次高端白酒的需求将保持15.5%的年化增长,而产能的限制则使高端白酒供给的年增速不高于12.5%。

业内人士表示,茅台上一轮调整以来,白酒消费频率的增加和价格的上涨,使大量消费者转化为茅台酒的用户,这是茅台销量超预期的核心动力。

太平洋证券食品饮料行业首席分析师 黄付生表示, 最核心的部分主要是整个公司收入和利润大幅增长。无论是2017年还是2018年,整个公司的收入端和利润端基本上都是大幅超越预期的。

|

|