揭示美元50年来最大年中跌幅

杭州网 发布时间:2025-08-21 15:55

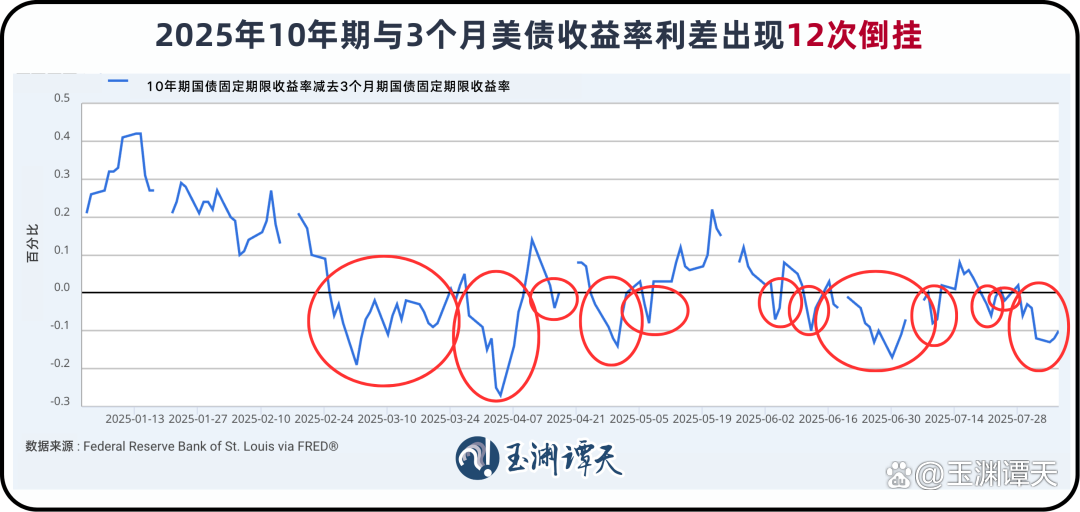

观察三:「美债收益率频繁倒挂反映对美国经济的隐忧」

简单逻辑看复杂世界 YU YUAN TAN TIAN

长期以来,美债是全球投资者最喜欢的资产之一,是美元里的避险资产。

但今年的情况有些不同,按10年期与3个月国债利差,收益率曲线频繁倒挂。到现在,已经出现12次倒挂。

具体来看,收益率倒挂意味着什么?

一般来说,长期债的收益率高于短期债,因为投资者把钱借给国家更久,自然要得到更多回报。当长期债收益率低于短期债收益率时,两者相减为负,便称之“倒挂”。

今年2月初,美国政府开始施加关税威胁后,长期债收益率逐渐低于短期债收益率。出现这种情况,是因为投资者担心经济可能变差,短期内倾向买长期债,推动长期债收益率低于短期债收益率。

简言之,倒挂意味着对经济增长信心不足。

今年的收益率曲线还有一个特别之处——反复倒挂。这个世纪以来,按10年期与3个月国债利差计算,曲线出现倒挂的时间段并不多,而今年在半年左右的时间里,收益率曲线竟出现了12次倒挂。

反复“倒挂”,则意味着市场在反复疑虑。在美元市场里,投资者认为未来经济有很大的不确定性。

直接受到冲击的就是市场上的趋势型对冲基金。这种基金在资产价格长期单向运动时最为有效,即资产价格要么一直涨,要么一直跌,但今年市场预期频繁摇摆,没有明显趋势,这些基金难免损失严重。

相关数据显示,今年上半年,全球最大上市对冲基金英仕曼集团(Man Group)的旗舰基金下跌7.8%,整个趋势跟随基金板块平均也下跌9.6%,预计将创下1998年来最差年度表现。

导致市场预期反复摇摆、收益率曲线频繁异动的一个核心推手,是美国沉重的财政压力。

前几天,美国商务部长在一档节目中提到,美国每月从关税获得的收入将弥补赤字,让“美国更伟大”。

但从数字上看,这些关税收入远不足以缓解财政压力。即便把最近一个月约296亿美元的关税收入按十年累积,也只有约3.55万亿美元,大致相当于美国“大而美法案”十年预计增加的赤字,但相比未来十年累计的联邦赤字约22.7万亿美元,仍远远不够。

美国今年的预算赤字大概有1.9万亿美元,约占经济总量的6.5%,排除经济衰退的时期,这个数字是历史较高水平。

财政赤字扩大,意味着持有美国长期债券的风险逐步加大——因为市场预期美国可能未来要借更多钱来补赤字,所以希望拿到更多的利息作为补偿。

从中长期看,这直接导致美国国债收益率上升,政府借贷成本增加,同时也抬高了企业和个人的融资成本,对经济增长形成压力。长期来看,这种风险累积又会削弱美元吸引力。

今年来,美国政府始终持有一种观点——关税是强有力的杠杆,能够撬动一切。

现在看来,缺乏支点的关税大棒,撬动不了什么反而砸伤了自己。

(原标题:揭示美元50年来最大年中跌幅)

来源:央视 作者: 编辑:管鹏伟

返回